平台抽佣突破30%?东南亚卖家硬抗费率重压

编辑|丰丰

投稿爆料/转载添加 | DNY123-08

墨腾创投发布2026东南亚电商报告

探究卖家经营成本持续上涨的行业根源

新加坡创投机构Momentum Works(以下简称墨腾)最新发布的《2026东南亚电商报告》中,揭示了一个让所有卖家扎心却不得不面对的现实:东南亚电商大盘持续狂飙,但卖家的真实经营成本已突破 GMV 的 30%!

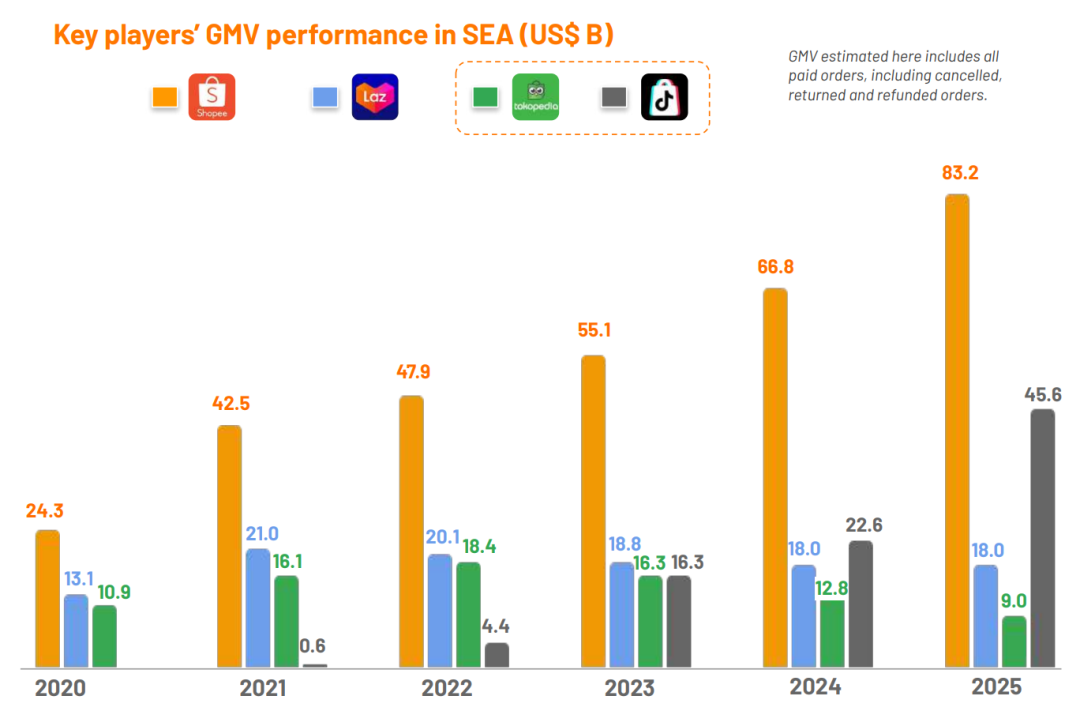

报告显示,2025年,东南亚电商平台GMV同比增长22.8%,达到1576亿美元,Shopee、Lazada、TikTok Shop(含 Tokopedia)合计占据超过98.8%的蛋糕。

平台加速商业化的同时,佣金、广告投放、物流履约及各类平台服务费层层叠加,卖家成为这一轮增长中压力最集中的群体。

具体来看,造成综合经营成本高企的行业根源,主要集中在以下几项:

【Agent 实战ing!王欢老师继续直播拆解AI运营全流程,手把手指导您如何用AI驱动分钟级决策,赶紧预约起来!】

墨腾报告显示,Shopee凭借 832 亿美元的商品交易总额(GMV)与在东南亚多数国家超 50% 的份额稳居王座。

为了维持这一领先优势,Shopee在过去一年重点加码本地化履约,并在订单规模扩张、内容化运营升级上持续高强度投入。根据母公司 Sea 发布的 2025 年财报,Shopee服务成本(以物流投入为主)超 95 亿美元,销售及营销费用亦攀升至 35.47 亿美元。

TikTok Shop 以翻倍增长的态势追赶,GMV 已达 Shopee 的 65.7%,依托内容闭环在除新加坡外的核心市场均稳居第二。为加速扩张,平台大幅放宽东南亚站点入驻政策,以“零门槛”叠加多重激励换取卖家增量。

Lazada 方面则转向品牌化高品质路线,同时聚焦人工智能应用,在新加坡、泰国和菲律宾市场表现突出。2025年平台与天猫系统全面打通,推出"一键轻出海"项目;同时宣布每年投资1亿美元升级其联盟营销计划,通过高佣金、平台补贴等方式,推动创作者驱动型商业模式。

三足鼎立的牌桌上,竞争的重心已经从“平台之间”转移到“平台内部”。而这些用于生态建设、技术研发、市场防御的刚性投入,最终都通过费率结构优化、增值服务收费等形式,系统性地传导至卖家端。

在2025年密集的涨佣节奏中,越南、马来西亚等站点的卖家经历了平台基础设施费、订单支持费等多项新增收费项目的相继落地。近期,TikTok Shop与Tokopedia也宣布将向卖家收取物流服务费,单笔订单最高分别达5,055印尼盾和10,110印尼盾。

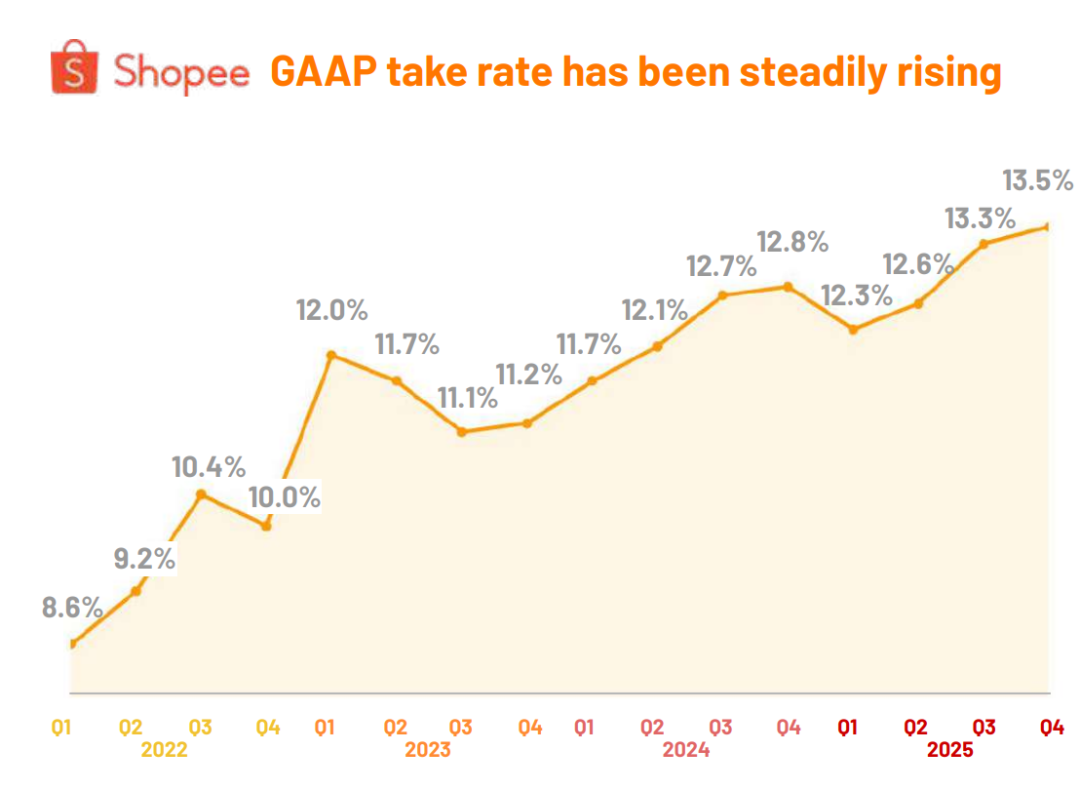

Shopee财报显示,东南亚地区各平台的抽佣率持续上升,Shopee在2025年第四季度的抽佣率达到了13.5%。

这一系列变化,无疑对卖家的利润维持能力提出了更高挑战。墨腾还在报告中揭示了一个深层矛盾:即便各类服务费层层叠加,卖家依然对平台流量与交易生态高度依赖,难以轻易退出或转向其他渠道,只能被动接受持续上涨的成本压力,最终陷入 “越依赖、越承压” 的尴尬循环。

因此,为了避免对单一平台的依赖性,卖家不得不多平台布局。通过将订单分散至 Shopee、TikTok Shop、Lazada 等主流平台,卖家可以借助各平台在不同品类、客群与内容生态上的差异化优势,实现流量互补与利润对冲。

墨腾创投在报告中还提出了一个关键判断:东南亚电商平台目前的价格竞争,并非源于供应链效率提升,而是依靠平台与卖家共同补贴实现。

在东南亚,价格始终是影响消费者决策的一大重要因素。贝恩公司与尼尔森智库的报告中显示,受通胀压力和宏观经济不确定性的影响,42%的消费者寻求以更低价格购买相同产品,25%的消费者则转向性价比更高的品牌。

要迎合消费者的性价比诉求,平台便鼓励大额优惠券、满减与各类促销折扣,而这类补贴成本最终大多由卖家承担。本已承接30%~40%实际费率的卖家,利润空间被进一步挤压,却仍不得不持续参与补贴活动以维持流量与订单规模。

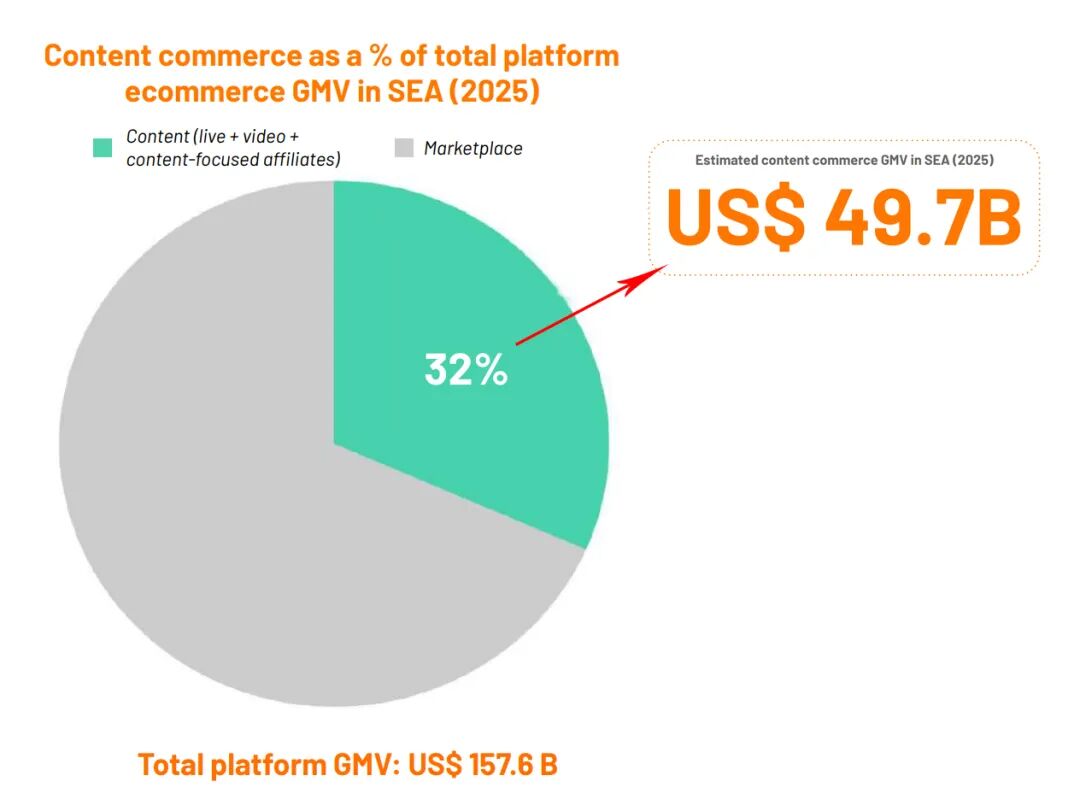

流量层面,卖家也迎来新一轮的成本与效率考验。2025年,东南亚内容电商预估交易总额将达到497亿美元,预计占平台电商总GMV的32%。风口之下,布局内容营销已成为东南亚各地商家和品牌绕不开的主战场。

随着内容生产门槛降低、产出规模快速扩大,用户注意力被持续稀释,卖家想要通过内容实现有效停留与转化,必须投入更多人力、资源与运营成本,内容投入已从 “可选项” 变成 “刚性成本”。

尽管平台能力升级与 AI 技术应用一定程度上实现了降本增效,但也彻底改写了内容电商的竞争规则:制胜关键不再依赖单一爆款创意,而是转向内容的规模化产出与快速迭代。

与此同时,由于绝大多数交易集中在少数头部平台,商家之间的竞争变得更加直接,获取流量与转化的成本也随之上升。品牌、服务商及其他市场参与者正在加大对内容能力的投资,进一步推高了行业的准入门槛。

东南亚物流市场的高度集中化,带来规模效应的同时,也让卖家在物流环节失去议价主动权。据墨腾报告数据,Shopee 旗下 SPX、J&T Express、Lazada Logistics 三家头部物流商已占据区域超67%的包裹份额,中小物流与第三方快递持续被挤压甚至退出市场。

卖家订单高度依赖平台,包裹分配权由平台主导,卖家可选择的履约渠道十分受限,无法比价、无法更换服务商。同时,物流商为维持盈利,继续将成本压力转嫁给卖家,导致物流履约成本只升不降。

更为关键的是,头部物流商与平台深度绑定,履约网络、时效标准、仓配规则均由平台统一规划,卖家只能被动适配,难以匹配到完全契合需求的服务质量。

综上来看,东南亚电商的大盘仍在扩大,平台的增长还在继续,但卖家的生存挑战也愈发清晰。正如墨腾报告中的观点:东南亚电商没有终局——只有平台、品牌/卖家、消费者与服务生态之间持续动态变化的平衡。

这一格局下,卖家短期内无法改变平台主导的现实,却可以在策略上做出更理性的选择:在可控成本内做精细化运营,在依赖平台的同时守住自身盈利底线,用多平台布局分散风险,用效率提升对抗成本上涨。

*部分信息来源:墨腾创投、Sea2025年度业绩报告等

*本文内容均来源于公开网络渠道,仅作资讯传播。第三方信息可能存在偏差,本账号不保证内容的真实性、可靠性承担任何法律责任。如涉及侵权,请及时联系小编处理。

*转载请与编辑取得联系,未经许可同意,违规转载、复制必究!

推荐跨境头条

更多 »- @您有一份展会邀请函待查收 浏览131次

- 商家入驻流程 浏览636次

- Lazada卖家开店产品审核失败的原因分析 浏览308次

- 怎么避免违反Shopee上架规则?违反上架规范怎么处理? 浏览357次

- 蜂鸟国际物流和哎呷跨境泉州服务中心正式开业啦! 浏览315次

查看全部 0 条评论